摩根士丹预测:2026年1季度汽车销量 下跌30%-35%

网新社研究所:摩根士丹利近期发布关于中国汽车行业2026年前瞻预测。报告指出,在经历了高速增长后,中国电动汽车制造商可能在未来十年左右持续面临挑战,行业正步入需要“自我重塑”的“下半场”。

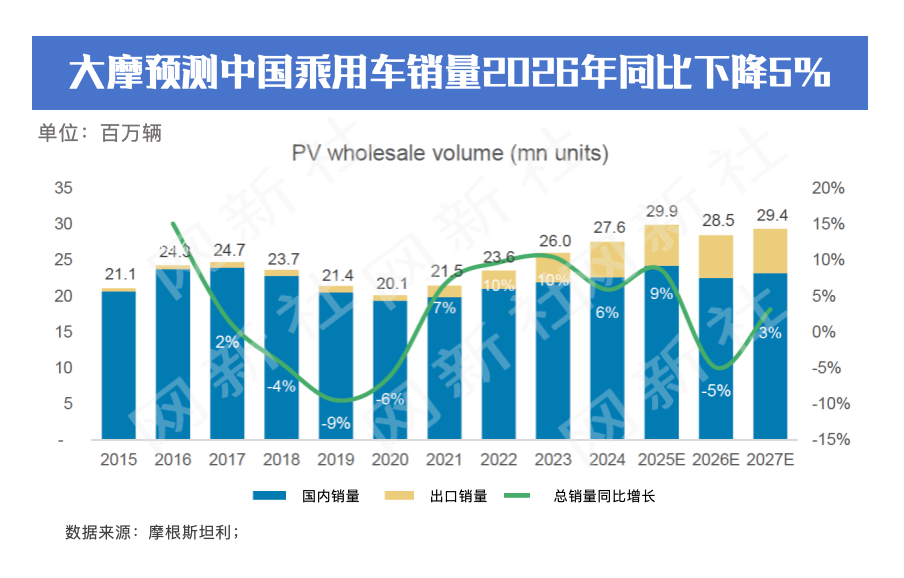

大摩预测,2025年中国乘用车销量约为2990万辆,同比增长9%;但到2026年,销量将回落至2850万辆,同比下降5%。若剔除出口,国内销量在2026年预计将同比下降7%!

国内一季度历来是汽车销售旺季,但大摩分析师预计2026年一季度销量将环比大幅下滑30-35%,远超市场普遍预期的20-25%。主要因地方补贴的提前退出抑制了消费需求,而制造商对于是否自行提供补贴以抵消2026年可能上调的购置税仍在犹豫。

尽管新能源汽车(预计同比+8%)和出口(预计同比+4%)仍是增长驱动力,但整体行业利润率将因产能利用率下降和价格战而继续承压。一个显著的结构性变化是,出口的重要性空前提升,预计到2026年将占中国汽车产量的20%以上,成为中国车企增长的关键引擎。

具体在车企层面,大摩指出,传统汽车制造商和造车新势力必须开启“第二幕”的转型,即从单纯的车辆制造向人工智能、自动驾驶及机器人等非汽车生态系统跨越,以重塑估值逻辑 。

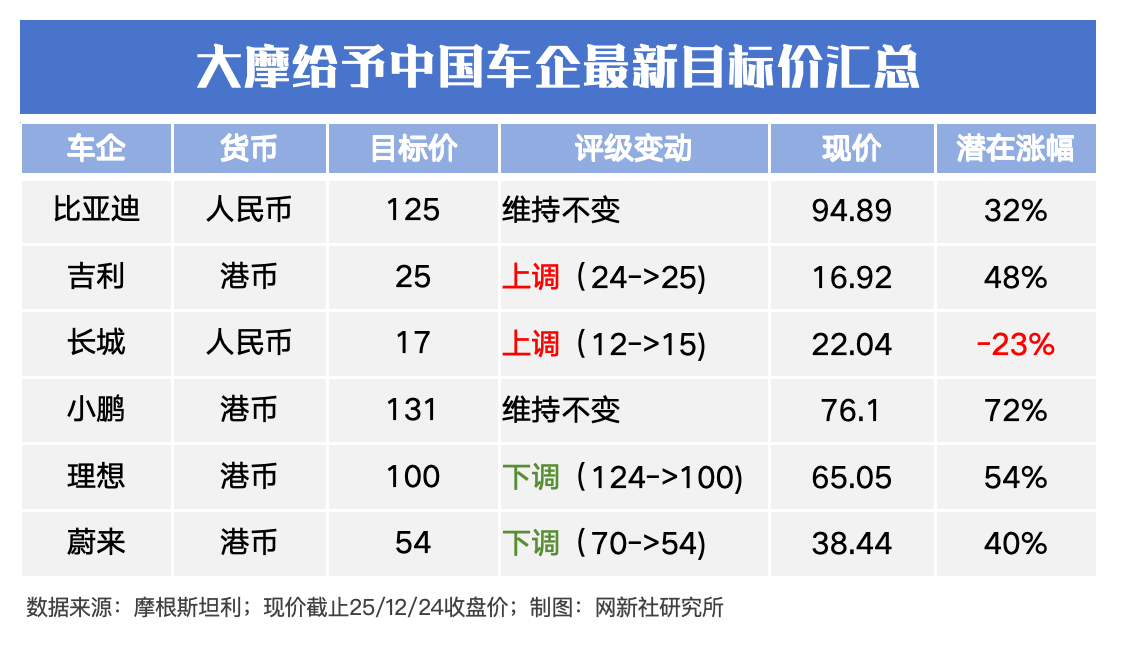

相对而言,大摩最看好具备AI转型潜力的“新势力”及稳健复苏的传统龙头 。小鹏汽车因AI与机器人战略被视为拥有不对称竞争优势,目标价维持131港元 ;吉利凭借银河系列热销和海外扩张,2025年销量预计达310万辆,净利润上调至179亿元,目标价小幅升至25港元。

另一方面,对于行业巨头比亚迪与长城汽车持维持态度 。比亚迪虽面临利润压力,但全球扩张野心支撑其126港元的目标价 ;长城汽车虽上调目标价至15港元,但其在俄罗斯等海外市场的利润风险令评级维持在中性 。

新势力方面,理想汽车虽看好2026年产品周期,但因竞争加剧被下调目标价至100港元 ;蔚来同样面临压力。尽管公司通过提升高毛利的ES8车型占比,将车辆毛利率小幅上调,但整体交付量被下调——2025年预计仅交付约32.4万辆,比此前预测减少8%,对应目标价也被大幅下调23%,至7美元(港股54港元)。

免责申明:本文内容来自“车市号”入住作者,内容出于传递更多信息,并不意味网上车市及智电出行,赞同其观点或证实其内容的真实性!网上车市及智电出行不承担任何法律责任。